華夏人壽“黑馬滑鐵盧”、坎坷投資路 百年人壽也“煩惱”

保險業,正在蹣跚回血。

銀保監會數據顯示,2020年1季度保險業原保費收入16695億元,同比增長4.2%。

相較2019年的15.9%,開局不乏涼意。

細分壽險業,保費和利潤均低位運行。

2020年一季度,壽險業保費增速放緩,利潤總額676.8億元,同比增加3.7%,保費收入1.08萬億,同比下降0.6%。83家壽險公司中,有30家虧損。

黑馬滑鐵盧

承壓企業中,華夏人壽身影凸顯。

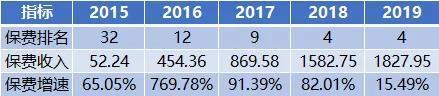

2006年成立之初,華夏人壽注冊資本僅4億元,如今已達153億元,13年翻了38倍,堪稱業界黑馬。

2019年末,華夏人壽保費規模在壽險業排名第四,僅次于國壽、平安壽、太保壽三公司,總資產達到5873億。

遺憾的是,如此規模體量與其業績表現并不匹配。

4月30日,華夏人壽發布2020年第一季度(Q1)償付能力報告:凈利潤同比增長130%達6.02億元。

原保費收入,就沒這么“香”了:僅為421.85億元,相比2019年Q1的842.44億元,減少420.59億元,下降幅度高達49.92%,相當于腰折。

收入大降、凈利大增,何以有如此矛盾人設?

梳理排名前10的壽險公司,中國人壽2020年Q1保費收入3077.76億元,相比2019年Q1的2723.53億元,增長了13%;平安人壽2020年Q1保費收入1742.24億元,同比減少 11.02%;太保壽險2020年Q1保費收入918.73億元,同比減少1.05%;太平人壽2020年Q1保費收入566.35億元,同比減少5.91%;新華人壽2020年Q1保費收入582.45億元,相比2019年Q1的431.69億元,增長了34.92%;泰康人壽2020年Q1保費收入569.79億元,同比增長5.94%;人保壽險2020年Q1保費收入535.83億元,同比減少8.66%;前海人壽2020年Q1保費收入568.87億元,相比2019年Q1的514.03億元,增長了10.67%;中郵人壽2020年Q1保費收入314.46億元,相比2019年Q1的194.07億元,增長了62.03%。

不難看出,華夏人壽保費收入減速最猛,規模僅高過第10名中郵人壽。位次從第四滑至第九。

而拉開時間維度,再看歸母凈利潤,近兩年表現也難掩下滑頹勢。

華夏人壽發布2019年四季度償付能力報告顯示:2019年累計實現保險業務收入1827.95億元,同比增長15.49%;凈利潤7.16億元,同比驟降77.16%。

2017年,華夏人壽凈利達到40.74億元,隨即在2018年降至26.38億元。

值得注意的是,受到稅優政策和投資業績帶動,2019年上市險企多數呈現較好的利潤漲幅。如扣除一次性稅優利好,華夏人壽2019年凈利表現無疑跌幅更大。

再看關鍵的償付能力數據。2019年一二三四季度的核心償付能力充足率分別為108.30%、113.19%、114.77%、116.76%;綜合償付能力充足率分別為128.68%、130.16%、131.14%、133.37%。

銀保監會數據顯示,2019年三季度末178家保險公司中,核心償付能力充足率為235.2%,綜合償付能力充足率為246.5%。

換言之,華夏人壽已拖行業后腿。

更重要的是,凈現金流方面,華夏人壽2019年一到四季度凈現金流數值依次為-52.2億元、-50.96億元、28.15億元、-26.84億元。即2019年整年凈現金流為-101.85億元。

百年人壽也“煩惱”

華夏人壽,并不孤獨。

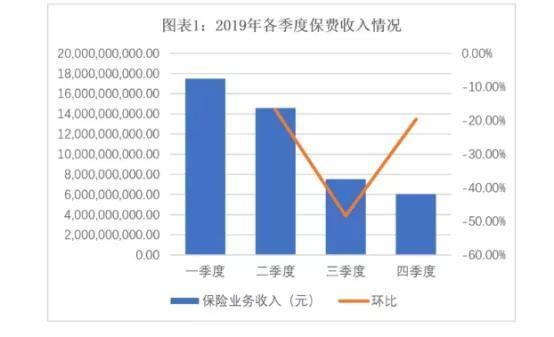

百年人壽的2019年財報,也很鬧心:累計保險業務收入456.41億元,同比增長18.35%,凈利潤2.23億元,同比縮水67.49%。

細分看:2019年一季度、二季度、三季度、四季度的保險業務收入分別為175億元、145.67億元、75.23億元、60.51億元,分別同比增長15.6%、26.96%、9.49%、-60.03%。二季度、三季度、四季度分別環比下降16.76%、48.35%、19.57%。

凈利方面,2018年、2019年百年人壽凈利雖為正,但季度波動頗為劇烈。

以2019年為例,一季度、二季度、三季度、四季度,百年人壽凈利潤分別為-1.8億元、4.16億元、3.67億元、-3.92億元,同比漲幅分別-393.63%、60.33%、245.66%、-230.09%,二季度、三季度、四季度環比漲幅分別為-330.66%、-11.82%、-206.92%。這種過山車般的大漲大跌,難言穩健。

公開信息顯示,百年人壽保險股份有限公司(以下簡稱百年人壽)于2009年開業,是東北地區首家中資壽險法人機構,公司注冊資本77.948億元。

與華夏人壽類似,百年人壽的償付能力核心指標也“貼地飛行”。

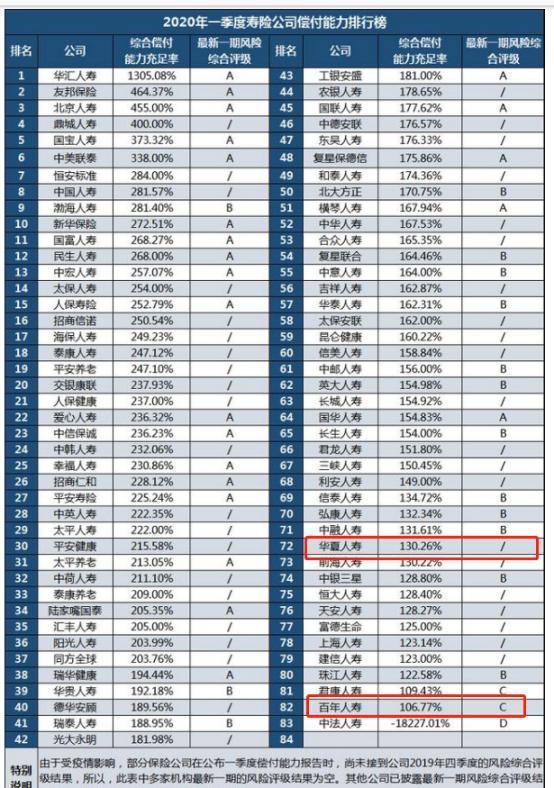

2020年一季度償付能力報告顯示,公司核心償付能力充足率90.94%,綜合償付能力充足率106.77%,較2019年年末分別下滑0.96%、35.68%。

這個償付能力在83家壽險公司中排名倒數第二,僅好過雷王中法人壽。而華夏人壽也在“倒數”行列,位列72名。

銀保監會規定,綜合償付能力充足率在120%以上為安全,低于100%則會被列入非現場核查的重點核查對象。

百年人壽雖“達標”,但已接近監管紅線。

梳理往期數據,從2018年三季度到2019年三季度的5個季度里,百年人壽僅一個季度償付能力充足率超120%,且不斷刷新“新低點”。

值得一提的是,2018年第四季度,百年人壽的風險綜合評級被下調為C。這意味著,一家保險公司操作風險、戰略風險、聲譽風險和流動性風險某一類或幾類存在風險。

此后,除2019年第二季度因發行20億元資本補充債券短暫被調整為B外,該公司綜合評級一直未再有上調。

眾所周知,保險公司核心償付能力充足率、綜合償付能力充足率、風險綜合評級三個指標的達標標準分別為:核心償付能力充足率應不低50%、綜合償付能力充足率應不低于100%、風險綜合評級應在B類及以上。三個指標均符合監管要求的保險公司,為償付能力達標公司;任意一個指標不達標的,為償付能力不達標。

這意味著今年一季度,百年人壽的償付能力已不達標。

今年1月,中債資信下調其評級展望由“穩定”調整為“列入負面信用觀察名單”。

與之對應的凈資產,自然也好不到哪去。2015-2018年期間,凈資產分別為86.27億元、74.78億元、65.68億元、40億元,呈持續下降趨勢。

自2016年以來,百年人壽其他綜合收益虧損逐年擴大,2016年—2018年,分別為-5.4億元、-18億元和-50.9億元,2019年三季度末為-41.41億元。

罰單“兄弟”

糟心事不止于此。

除業績頹勢、財務數據隱患,頻頻罰單也是一個重要考量。

5月8日,中國銀保監會官網披露:百年人壽蘇州中心支公司,部分業務員的錄用條件及入職資料不符合內部管理規定,收到罰單。

5月6日,安徽銀保監局也對百年人壽安徽分公司開出多張罰單,原因是欺騙投保人、保全業務資料不真實、人身保險新型產品未按要求完成回訪。百年人壽安徽分公司被罰16萬元,分公司總經理朱友強負有直接管理責任被罰款2萬元。

4月1日,大連銀保監局發布行政處罰信息:百年人壽大連西崗電話銷售中心因部分保單存在欺騙投保人、被保險人的問題,被罰款人民幣30萬元。許雅妮因對上述違法行為負直接管理責任,被處以警告,并罰款10萬元。

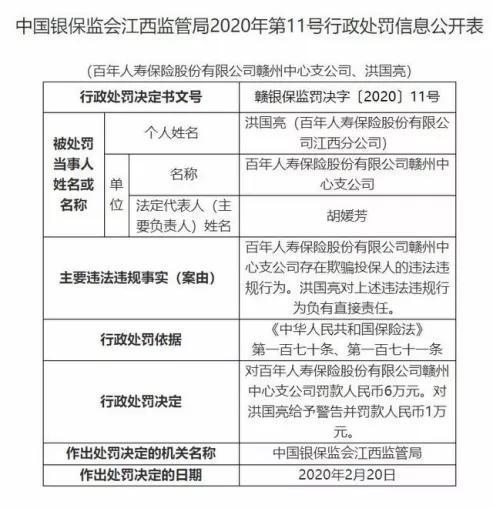

3月1日,江西銀保監局公布處罰信息:百年人壽贛州中心支公司存在欺騙投保人的違法違規行為,被罰款人民幣6萬元,對直接責任人洪國亮給予警告并罰款1萬元。

頻頻罰單,暴露百年人壽的品控風控漏洞。一些敏感問題,也拷問其打造百年老店,做中國最好的保險公司的企業愿景,比如涉及欺騙投保人問題:將60周歲以上投保人享有的30天猶豫期權利介紹為15日,將躉交產品介紹為期繳產品等。

諷刺的是,成立伊始,百年人壽董事長何勇生曾對媒體公開宣稱,“百年人壽始終以客戶利益為第一位。任何情況下,都將把合規經營、穩健發展作為首要經營原則,力爭打造成行業合規經營的典范。”

時過境遷,當年的初心是否已拋之腦后?遙想2011年,百年人壽也曾入選“零罰單企業”。

相似罰單拷問,也直擊華夏人壽。

5月11日,銀保監會網站公布行政處罰書:華夏人壽濟寧中心支公司存在委托未持有執業證書的人員從事保險銷售、編制虛假財務資料兩宗違法違規行為,被警告并罰款13萬元。

2月25日,華夏人壽洋縣支公司因未經批準變更營業場所,受罰4萬元。

坎坷投資路

華夏人壽的煩惱,還有多維表現。

相比下述敗筆,上述罰款可謂毛毛雨。

5月11日,威奧股份正式開啟申購,發行總數約7556萬股,網上發行3022.4萬股。5月22日,首發價格16.14元。截止5月26日收盤,其股價26.4元,累計上漲超65%,儼然資本新星。

招股書顯示,威奧董事長孫漢本的朋友王建國早期投資威奧股份,1年后退出獲利約5500萬元。而同樣為早期投資人的華夏人壽,命運則相反。

2016 年 10 月 19 日,威奧有限股東會作出決議,同意威奧投資分別向華夏人壽、寧波久盈轉讓其持有的威奧有限 6.67%股權(對應 1,400 萬元出資額)。同日,威奧投資與華夏人壽和寧波久盈分別簽署《股權轉讓協議》,約定威奧有限 6.67%股權的轉讓價款為 3億元。

彼時,華夏人壽入股價格約21.43元/元注冊資本,向威奧投資支付3億元股權轉讓款項后,不到2年時間,竟以 15 元/股價格轉讓所有股權。

簡言之,華夏人壽一番折騰,沒從這個新星上撈得半點好處,賬面竟還浮虧近1億。

財技之差,恐不能單用運氣來背鍋。

2019年3月26日,華業資本公告稱,收到應訴通知書,華夏人壽提起訴訟,要求華業資本支付早前認購的違約債券“17華業資本CP001”本息8576萬元,及本息的逾期利息。

顯然,華夏人壽已“踩雷”。

2019年4月16日,華夏人壽發布公告,減持杉杉股份,持股比例從5.36%調整為4.67%,退出杉杉股份持股5%以上股東行列。

鑒于杉杉股份的動蕩表現,華夏人壽提前離場,避險意識強烈。

具體看,2018年5月21日開始,杉杉股份股價便一路震蕩下行。頹勢背后,是接連問詢、大股東股權被凍結等利空頻出。

2019年5月15日,華夏人壽又卷入對賭失敗漩渦。因業績承諾未達標,其需向勤上股份支付1.61億元的業績補償。

不僅如此,華夏人壽前后斥資,共持有勤上股份11.15%股份,位居第二大股東。截至5月26日收盤,勤上股份股價為2.15元,粗略估算,華夏人壽在持倉勤上股份期間,浮虧已超10億元。

連連暴雷,拷問著華夏人壽的內控、內審體系,急需提升風控力及投資水平。

金主在哪里?

問題一籮筐,改變已迫在眉睫。

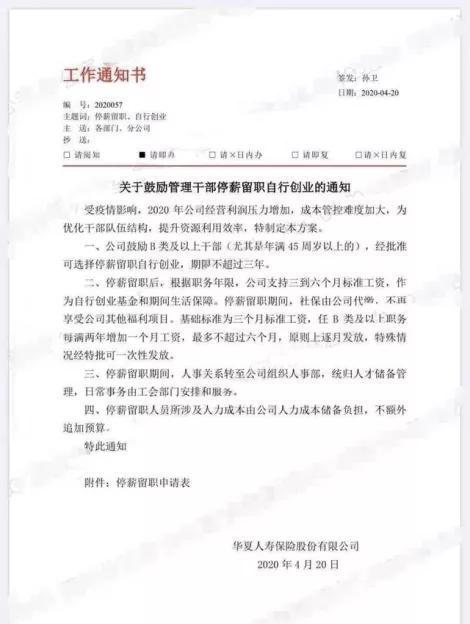

4月20日,華夏一紙內部通知流出:受疫情影響,因2020年經營利潤壓力增大,為優化干部結構,提升資源利用效率,鼓勵B類以上管理干部(特別是45歲)以上的,可選擇停薪留職進行創業,期限不超過三年。根據職務年限,公司支持三到六個月標準工資,作為自行創業資金和基本生活保障。

聯想華夏人壽目前的經營狀況,外界不乏“變相裁員”質疑。

華夏人壽則回應稱,此舉“一是尊重部分同仁自主創業的決定,二是直面市場競爭和人才挖角,三是支持各單位自主經營、化解壓力、擔升效率”,并表示如員工事業不順,“可以倦鳥歸巢,聚是一團火,散是滿天星。”

回應充滿激情,不乏詩意。

但依然難掩其嚴峻現實。

這并非華夏人壽首次“裁員”,早在2019年1月,其就曾提出實行末位淘汰、減員增效,宣布要“減員5%或減少薪資成本5%”,一度引發業界對其經營狀況的關注。

華夏人壽官網顯示,該公司成立于2006年12月,是一家全國性、股份制人壽保險公司,注冊資本金153億元,總資產5445億元,目前設有24家直屬分公司,分支機構合計673家(含籌),還在2019年成功入圍《財富》世界500強,位列第442位。

如此體量影響力,結合上述種種問題,顯然不是一個簡單裁員可以解決。

實際上,大動作也是頻頻。

近年來,華夏人壽頻繁傳出將引入“大金主”。不過,最終接盤對象卻破朔迷離。2017年11月,華夏人壽還傳出將與貴州首富羅玉平的中天金融進行一場不超310億元的“蛇吞象”式世紀交易,一度成為熱議焦點。

然截至目前,“金主”仍然“懸而未決”。

如何破局,考驗著董事長李飛等高管層的大智慧。

難能可貴的是,華夏人壽依然激情滿滿,繪出發展“藍圖”:2023年實現總資產萬億,凈利潤200億。

目前看,還有很長一段路要走。

百年人壽的急迫感,一點也不次,甚至更為強烈。

面對償付能力困擾,百年人壽也曾多方尋找增資途徑。

更尷尬的是,如今已過了地產偏愛保險的“年紀”,不少股東去意漸決。

百年人壽2009年正式開業,截至2018年末,大連萬達持有9億股百年人壽股份,持股比例11.55%,位列第一大股東。新光控股、融達投資、一方地產、恒茂地產、大連城建、科瑞集團、華建設分別持有8億股(占10.26%),為并列第二大股東。

從去年開始,大股東萬達率先欲將所持的股權(原持股11.55%)轉讓給綠城。但因監管未批準被迫終止。有輿論指出,鑒于大連萬達目前的資金壓力,未來仍不乏退出可能。

另外,新光控股也深陷債務危機,所持8億股股權已被司法凍潔,在去年宣布破產重組后,其所持股權也存在“易主”可能。

同時,科瑞集團擬將其持有的7億股轉讓給國測地理信息科技產業園集團有限公司,但目前進度也不明朗。

此外,大連城市建設集團有限公司(原持股10.2633%)、大連乾豪坤寶(原持股2.5658%)、大連國泰房地產(原持股1.832%)三家股東也有意離場,與中國奧園訂立股份轉讓的協議。但奧園公告最終終止了收購。

不難看出,無論華夏人壽,還是百年人壽,都有急需金主的迫切感與困局突破的危機感。問題在于,種種利空纏身,誰又會是下一個接盤者?

不過,單靠資金也解決不了根本問題。求佛不如求己,兩位雙鬧將的真正拯救金主,在于自身更深層次的風控、品控之變,高質量初心、專業力打磨,核心競爭力深耕。

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心